Nội dung

Những ứng dụng công nghệ số nổi bật trong lĩnh vực tài chính - ngân hàng hiện nay có thể kể đến như: Dữ liệu lớn (big data), Sinh trắc học (Biometric), Trí tuệ nhân tạo (AI), Ngân hàng mở (Open Banking) và API Banking, Công nghệ chuỗi khối (Blockchain), Vay ngang hàng Peer-to-peer (P2P Lending), mở tài khoản mới bằng phương thức điện tử (eKYC), Chatbot…Cùng Vega Fintech tìm hiểu ngay!

1. Dữ liệu lớn (Big Data)

Đầu tiên phải kể đến công nghệ Dữ liệu lớn (Big Data) bao quát một lượng thông tin lớn đầy giá trị mang lại lợi ích không nhỏ cho các doanh nghiệp tài chính - ngân hàng.

Big Data cho phép các công cụ phân tích dự đoán kết quả một cách chính xác nhất, giảm thiểu rủi ro thông qua việc tối ưu hoá hiệu quả hoạt động. Công nghệ này đem lại khả năng khai thác dữ liệu từ các nền tảng truyền thông khác nhau trên thị trường, hỗ trợ doanh nghiệp dễ dàng hợp lý hoá các chiến lược Marketing kỹ thuật số, hướng tới việc cải thiện trải nghiệm cho người dùng. Nó cũng sẽ lọc hết những “thông tin rác” chỉ lưu giữ lại nguồn thông tin hữu ích. Nhờ đó, tăng sức cạnh tranh với các đối thủ cùng ngành đồng thời góp phần tăng trưởng doanh số và doanh thu cho công ty.

Dữ liệu lớn luôn có vai trò quan trọng đối với công nghệ và chuyển đổi số

2. Sinh trắc học (Biometric)

Năm 2017, công nghệ Sinh trắc học (Biometric) bùng nổ. Về bản chất, nó là sự nâng cấp của công nghệ Lifescan chống lại nhóm tin tặc sử dụng màng sinh học vào năm 2013. Sau 4 năm thử nghiệm và nghiên cứu, với nhiều thông tin đo đạc, lưu trữ của một hệ thống các loại vân tay rất lớn, chip xử lý tốc độ cao và nguồn năng lượng xử lý lớn thì công nghệ Sinh trắc học mới hoàn thiện.

Sinh trắc học gồm sinh trắc học tiêu chuẩn nhận diện thực thể qua các đặc điểm sinh học như vân tay, mống mắt, võng mạc, khuôn mặt… sinh trắc học hành vi nhận diện thông qua hành vi, thói quen thông thường của con người như dáng đi, giọng nói, các thói quen vô thức… và sinh trắc học nhận thức nhận diện qua tư duy và hiểu biết của khách hàng, chẳng hạn yêu cầu người ta nhận diện khuôn mặt cụ thể, mô tả sự kiện họ từng trải qua…

Sinh trắc học ngày càng được khái thác hiệu qua trong yếu tố cá nhân hoá và bảo mật

Công nghệ Sinh trắc học đóng vai trò là một chìa khóa giúp nâng cao năng lực cạnh tranh của các doanh nghiệp tài chính - ngân hàng, nhất là trong quy trình định danh, xác thực khách hàng e-KYC.

3. Trí tuệ nhân tạo (AI)

Trong thời đại hiện nay, Trí tuệ nhân tạo (AI) có vai trò cực kỳ to lớn và quan trọng trong sự phát triển và cách mạng hoá kinh tế - xã hội của tất cả các lĩnh vực chăm sóc sức khỏe, hàng không, giao thông vận tải, giáo dục, giao dịch điện tử…

Trong ngành tài chính - ngân hàng, AI được sử dụng để khai thác dữ liệu, phân tích thị trường, kinh tế cá nhân, quản lý tài sản, chấm điểm tín dụng, bảo hiểm, cho vay bán lẻ, tự động hóa quy trình và nhiều quy trình liên quan khác nhằm nâng cao trải nghiệm của khách hàng, bên cạnh đó cũng tăng cường bảo mật an ninh tạo điều kiện bảo vệ người dùng từ các cuộc tấn công lừa đảo.

Công nghệ AI giúp con người tối ưu nhiều hoạt động, công việc và đời sống

Một số ứng dụng nổi bật của AI trong dịch vụ tài chính - ngân hàng gồm: các dịch vụ quản lý tài sản và danh mục đầu tư, hỗ trợ khách hàng tự động thông qua cố vấn Robot và phần mềm Chatbot, tự động hóa quy trình bằng Robot RPA (các quy trình xử lý rút tiền, gửi tiền, tạo bảng sao kê, thanh toán bù trừ…), sử dụng AI phân tích thực trạng thị trường, chấm điểm tín dụng, quản lý rủi ro trong quy trình KYC và AML để phòng chống rửa tiền, phát hiện và ngăn chặn gian lận…

4. Ngân hàng mở (Open Banking) và API Banking

Hình thức ngân hàng số và các ứng dụng bankling ngày càng phát triển

Ngân hàng mở (Open Banking) đem đến cho người dùng mộ hệ sinh thái dịch vụ tài chính đa dạng, gồm nhiều tiền ích như thanh toán trực tuyến các loại hoá đơn, gửi tiết kiệm online, tín dụng online, đầu tư trao đổi tiền tệ… và mở tài khoản trực tuyến mọi lúc mọi nơi. Thông qua công nghệ mã nguồn mở API, ngân hàng sẽ chia sẻ dữ liệu tài chính, giao dịch của khách hàng cho một bên thứ ba là nhà cung cấp dịch vụ tài chính.

Ngân hàng mở đóng vai trò lưu chuyển dữ liệu tài chính để kiến tạo ra các dịch vụ mới, cho phép các tổ chức tài chính - ngân hàng nguồn lực thông qua việc hợp tác với những công ty công nghệ thay vì tốn chi phí và yêu cầu phòng IT phát triển trên ứng dụng nội bộ mới.

Tại Châu Âu, ngân hàng nào cũng đang sử dụng Open API để tối ưu các quy trình nội bộ cũng như tạo ra một hệ thống ngân hàng cho mọi công dân. Một ngân hàng truyền thống cần tới 2 - 5 ngày để thực hiện các dịch vụ, gây ra nhiều khó khăn trong trường hợp các tổ chức tài chính cần theo dõi dữ liệu theo thời gian thực hoặc người dùng cần thực hiện dịch vụ gấp. Nhưng ngân hàng mở thì khác, thời gian sẽ được giảm tải một cách tối đa nhờ khả năng chia sẻ dữ liệu tài chính qua công nghệ kết nối API.

Một lợi thế nữa là sự đa dạng của các loại hình dịch vụ ngân hàng như một nền tảng quản lý tài chính tổng hợp thông tin của nhiều tài khoản ngân hàng trên cùng một ứng dụng duy nhất, cho phép người dùng cũng như các tổ chức tài chính kiểm soát dữ liệu một cách hệ thống, thay vì phải vất vả đăng nhập vào nhiều ứng dụng bằng mật khẩu hoặc các công cụ riêng.

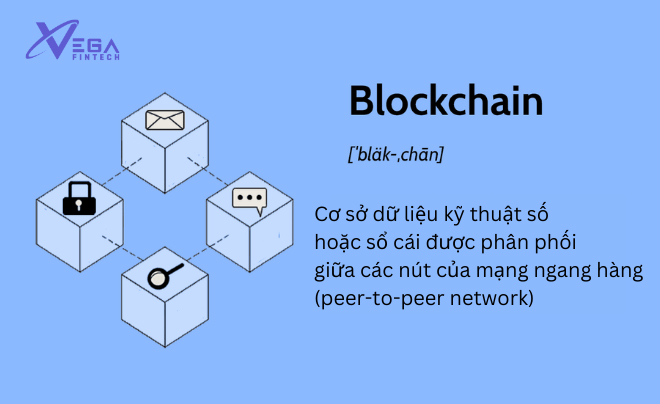

5. Công nghệ chuỗi khối (Blockchain)

Một tổ chức ẩn danh hay một nhân vật bí mật có tên là Satoshi Nakamoto đã phát minh ra Blockchain nhằm phục vụ cho ngành tài chính, và ứng dụng đầu tiên áp dụng công nghệ này là tiền kỹ thuật số, ra đời vào năm 2008, đúng vào thời kỳ khủng hoảng kinh tế - tài chính toàn cầu.

Hợp đồng thông minh (Smart Contract) ra đời sau đó, nhờ nền tảng Blockchain mà khi có phát sinh tranh chấp về lợi ích hay các điều khoản hợp đồng thì không cần có bên thứ ba can thiệp phân xử, vẫn đảm bảo sự minh bạch và đúng pháp luật.

Blockchain ngày càng phát triển với tốc độ nhanh chóng và tính ứng dụng cao

Blockchain được thống kê là cắt giảm 30% chi phí hạ tầng cho các ngân hàng trong việc tăng cường tốc độ xử lý các giao dịch, số tiền tiết giảm lên đến 8 - 12 tỷ USD mỗi năm, nhờ việc loại bỏ các bước trung gian và khoản phí có liên quan.

Theo IBM, đến năm 2020, khoảng 66% ngân hàng đã áp dụng Blockchain trong thanh toán. Nhiều nhà quản lý hàng đầu hiện nay thừa nhận, Blockchain đóng góp rất lớn vào thành công của các ngân hàng và doanh nghiệp tài chính, do công nghệ này giúp họ giảm bớt chi phí nguồn nhân lực, giảm bớt các thủ tục rườm rà, đẩy nhanh tốc độ xử lý giao dịch… trong tương lai, họ tin rằng, Blockchain có khả năng sẽ thay thế các nghiệp vụ cơ bản của ngân hàng.

Ứng dụng của Blockchain trong lĩnh vực tài chính - ngân hàng mà có thể bạn biết: Cho phép thanh toán ngang hàng, cung cấp giải quyết 24/7 trong việc thanh toán liên ngân hàng và xuyên biên giới (tại Việt Nam có các đơn vị đang thực hiện là NAPAS, VietinBank, VIB, TPBank), ứng dụng trong việc đánh giá rủi ro của những người đi vay tiềm năng, chấm điểm tín dụng…

6. Vay ngang hàng Peer-to-peer (P2P Lending)

P2P Lending là một mô hình cho vay trên nền tảng công nghệ số, trong đó, người cho vay và người đi vay sẽ không cần phải thông qua bất cứ một tổ chức tín dụng hay ngân hàng mà trực tiếp kết nối với nhau theo nhu cầu.

Hình thức vay ngang hàng ngày càng được quan tâm

Ở Việt Nam, vào năm 2016, bắt đầu xuất hiện công ty hoạt động giống mô hình P2P Lending (huydong.com), kể từ đó, nhiều công ty P2P Leading đã đi vào hoạt động như Tima, Mofin, Mobivi, Vaymuon.vn, SHA… Theo thống kê sơ bộ của NHNN thì hiện tại đang có 100 công ty

P2P Lending với các sản phẩm vay vốn trên các nền tảng trực tuyến khá đa dạng, như vay có tài sản đảm bảo hoặc không cần tài sản đảm bảo, vay tín chấp theo lương, vay theo sổ hộ khẩu, vay theo đăng ký xe máy, vay trả góp, vay tài trợ các khoản phải thu, tài trợ vốn lưu động…

Do ngày nay tỷ lệ người dân tiếp cận dịch vụ viễn thông và sử dụng điện thoại thông minh ở mức cao, hoạt động P2P Lending được kỳ vọng góp phần hỗ trợ phổ cập tài chính, mở rộng khả năng và tạo thêm nhiều hơn các kênh tiếp cận nguồn lực tài chính, hình thức cho vay, đặc biệt hướng tới các đối tượng nghèo, yếu thế hơn trong xã hội, góp phần đẩy lùi tín dụng đen. Bên cạnh đó, P2P Lending cũng bổ khuyết và cải thiện tính thiếu hiệu quả trong sản phẩm, dịch vụ tài chính hiện hành do giới hạn về thời gian, địa điểm giao dịch, điểm tiếp xúc khách hàng trực tiếp, quy trình thủ tục rườm rà.

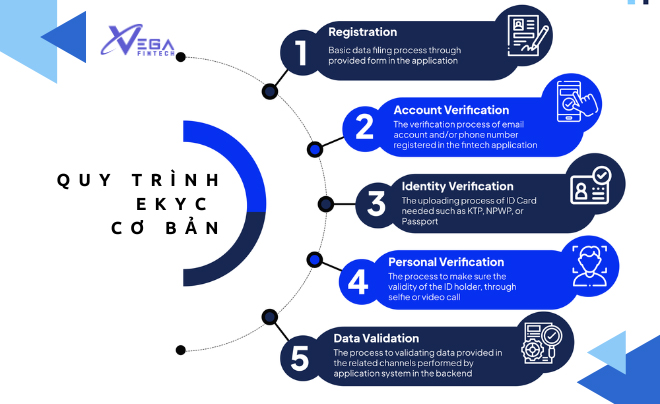

7. Mở tài khoản mới bằng phương thức điện tử (eKYC)

eKYC là hình thức chuyển đổi số của công nghệ KYC trong xác minh danh tính khách hàng khi đăng ký sử dụng các dịch vụ tài chính - ngân hàng. Nhờ công nghệ định danh điện tử eKYC, khách hàng không cần mất nhiều thời gian xếp hàng tới tận địa điểm tổ chức tài chính - ngân hàng để đăng ký mở tài khoản mới.

Ứng dụng ekyc trong quá trình tạo lập và bảo mật tài khoản

Quy trình eKYC với ba bước đơn giản: đầu tiên, tải ứng dụng, bấm đăng ký và điền đầy đủ các thông tin cá nhân, chụp thêm ảnh CCCD hoặc hộ chiếu để xác minh danh tính. Bước 2, công nghệ nhận diện ký tự quang học OCR sẽ trích xuất các thông tin trên hình chụp, sau đó, người dùng chụp ảnh chân dung hoặc chọn xác thực khuôn mặt. Bước cuối, công nghệ Biometrics xác định hình ảnh trên giấy tờ có khớp với hình thực tế không, nếu sai thì người dùng thực hiện lại.

Một số công nghệ áp dụng trong eKYC có video call, OCR, face matching, liveness detection, fraud detection, e-signature.

eKYC giúp các tổ chức tài chính - ngân hàng tăng trưởng nhanh trong cuộc đua giành thị phần, kéo theo sự gia tăng khối lượng giao dịch của nhiều dịch vụ khác, tiết kiệm một phần lớn cho chi phí nguồn ngân lực đồng thời, kho dữ liệu của khách hàng được số hoá, lưu trữ vĩnh viễn, dễ dàng quản lý, đối chiếu, kiểm tra, truy vết các hoạt động gian lận và giám sát các rủi ro khác.

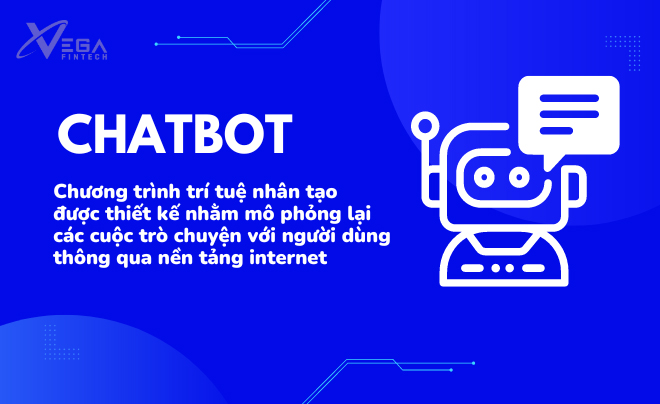

8. Chatbot

Chatbot AI được ứng dụng một cách hiệu quả và mang lại nhiều lợi ích

Hiện nay, có hai loại Chatbot: Chatbot theo kịch bản có sẵn (Chatbot dựa trên quy tắc và Chatbot dựa trên truy xuất) và AI Chatbot (Generative Chatbot) có tư duy giống như con người do sử dụng nhiều thuật toán máy học, kỹ thuật học sâu để đưa ra các phản hồi có thể thỏa mãn khách hàng.

Lợi ích sử dụng Chatbot: Có thể hỗ trợ dịch vụ cho khách hàng 24/7 bất kể thời gian nào mà không cần có sự can thiệp của con người. Giúp tổ chức tài chính và ngân hàng tự động hóa quy trình chống gian lận và chống trích xuất thông tin quan trọng từ người dùng có khả năng bị xâm phạm quyền cá nhân. Cũng tạo điều kiện nhất quán thương hiệu của ngân hàng và tổ chức tài chính với cùng một giọng nói, âm điệu, đoạn tin nhắn tới mọi khách hàng.

Hơn nữa, Chatbot giúp các tổ chức tiết kiệm được chi phí nhân lực, nhưng vẫn tăng mức độ tương tác với người dùng, nhờ đó, tạo kết nối trung thành với khách hàng và thêm nhiều cơ hội cung cấp sản phẩm và dịch vụ tương ứng đến cho họ, hướng tới mục tiêu tăng doanh thu mạnh mẽ.

Tựu chung, ngành tài chính - ngân hàng đóng vai trò quan trọng đối với nền kinh tế và xã hội. Sự phát triển của công nghệ Fintech với những bộ giải pháp như Big Data, AI, Blockchain, Biometric… đã thay đổi ngành công nghiệp này theo thời gian, tạo điều kiện gia tăng đáng kể các giao dịch và đa dạng hoá các sản phẩm, đồng thời tạo trải nghiệm càng ngày càng hoàn thiện cho khách hàng.

Bài viết mới nhất

-

Chấm điểm tín dụng công dân trên nền tảng dữ liệu dân cư

-

Cách đơn giản để doanh nghiệp xác minh danh tính khách hàng

-

Vai trò của giám sát liên tục trong quá trình eKYC

-

Vai trò của eKYC và Verify Chip đối với doanh nghiệp

-

Phân loại giao dịch dân sự và các biện pháp xác thực tối thiểu

-

Các loại xác thực sinh trắc học trong giao dịch, thanh toán

Bài viết liên quan

-

Neobank là gì? Cách mở tài khoản Neobank nhanh nhất

-

Ngân hàng điện tử là gì? 5 ngân hàng điện tử ở Việt Nam uy tín nhất

-

IBAN là gì? Mã IBAN của các ngân hàng lớn tại Việt Nam

-

Thẻ JCB là gì? Điều kiện và cách mở thẻ JCB tại Việt Nam

-

Tìm hiểu data labeling và các giải pháp gán nhãn dữ liệu hiện nay

-

Open Banking là gì? Đặc điểm và vai trò của Open Banking (ngân hàng mở)