Nội dung

Để duy trì và sử dụng thẻ ngân hàng thì khách hàng phải đóng một số loại phí như phí thường niên, phí duy trì,... Vậy tài khoản thu phí thường niên là gì? Làm thế nào để giảm các loại phí phải đóng của ngân hàng? Hãy cùng Vega Fintech tìm hiểu trong bài viết dưới đây nhé.

1. Phí thường niên là gì?

Phí thường niên là khoản chi phí mà khách hàng phải đóng để duy trì dịch vụ của ngân hàng, thường áp dụng cho khách hàng sử dụng thẻ và giao dịch bằng tài khoản thanh toán.

Việc đóng phí thường niên đúng hạn sẽ giúp khách hàng có thể thực hiện được giao dịch chuyển tiền, nhận tiền hay gửi tiền một cách nhanh chóng.

Vậy phí thường niên thu khi nào? Phí thường niên sẽ thu tròn năm, bắt đầu từ khi khách hàng đăng ký mở tài khoản. Trong trường hợp tài khoản của bạn không đủ tiền thì ngân hàng sẽ thu phí ngay lần nạp tiền tiếp theo của bạn.

Thu phí thường niên để duy trì một số dịch vụ ngân hàng

2. Tài khoản thu phí thường niên là gì?

Tài khoản thu phí thường niên thực chất chính là số tài khoản liên kết với thẻ ATM, số tài khoản thẻ tín dụng, thẻ thanh toán,...

Số tài khoản sẽ được ngân hàng cung cấp ngay khi khách hàng đăng ký làm thẻ. Ngân hàng sẽ trừ một số loại phí cần đóng cũng như trừ tiền các giao dịch thanh toán của khách hàng thông qua tài khoản này.

3. Phí duy trì tài khoản là gì?

Phí duy trì tài khoản còn được gọi là phí quản lý tài khoản, phí này sẽ bị trừ hàng tháng nếu số dư trong tài khoản của khách hàng dưới mức quy định. Ngân hàng đề ra loại phí này với mục đích kích thích khách hàng sử dụng tài khoản thường xuyên hơn, duy trì 1 số dư nhất định trong tài khoản.

Tùy vào từng loại thẻ mà mức phí duy trì sẽ khác nhau:

- Tài khoản ngân hàng nội địa: Phí duy trì dao động từ 5.000 - 15.000 đồng/ tháng

- Tài khoản ngân hàng quốc tế: Phí duy trì nhiều hơn, có thể lên tới hàng trăm nghìn.

Phí duy trì của các ngân hàng bị trừ theo tháng

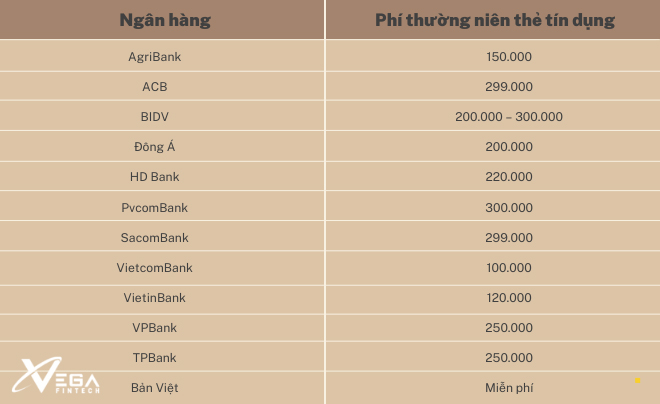

4. Phí thường niên của các ngân hàng năm 2022

Mức phí thường niên được quy định đối với từng ngân hàng, từng loại thẻ là khác nhau.

- Phí thường niên thẻ ghi nợ/ thanh toán nội địa thường dao động trong khoảng từ 50.000 đến 100.000 đồng

- Phí thường niên thẻ thanh toán quốc tế cao hơn, dao động từ 100.000 đến 500.000 đồng

- Phí thường niên thẻ tín dụng được quy định theo hạn mức của thẻ, đặc biệt các thẻ tín dụng với hạn mức không giới hạn thường bị tính phí thường niên rất cao.

Phí thường niên của các ngân hàng áp dụng cho thẻ tín dụng

5. Cách giảm phí thường niên nhanh chóng

Nếu chia ra bình quân theo tháng thì phí thường niên cũng không quá lớn nhưng ngân hàng thường trừ phí theo năm nên chắc hẳn ai cũng cảm thấy “xót” khi có thông báo trừ tiền. Vậy có cách nào giúp giảm phí thường niên hay không? Dưới đây sẽ là 4 phương pháp phổ biến bạn có thể sử dụng:

Chọn thẻ được tích điểm thưởng

Hầu hết các ngân hàng hiện nay đều đưa ra chính sách tích điểm đổi quà, đổi phí thường niên,.. Điều này có nghĩa là khi bạn chi tiêu bằng thẻ ngân hàng, với mỗi giao dịch thành công thì sẽ được cộng điểm. Số điểm thưởng này sẽ được quy đổi để giảm/ miễn phí thường niên cho năm tiếp theo.

Chọn ngân hàng có ưu đãi về phí thường niên

Phí thường niên thẻ tín dụng tương đối cao, vậy nên khi mở thẻ tín dụng nói riêng và các thẻ ATM nói chung thì khách hàng nên lựa chọn ngân hàng có chính sách miễn phí thường niên. Hiện nay có một vài ngân hàng ưu đãi miễn phí thường niên từ 1 - 2 năm đầu mở thẻ.

Chính sách miễn phí thường niên 1 - 2 năm cho thẻ mới mở

Thỏa thuận với ngân hàng

Nhiều người nghĩ rằng phí thường niên là cố định, tuy nhiên thực tế thì ngược lại, bạn hoàn toàn có thể đàm phán với ngân hàng để giảm hoặc miễn phí thường niên khi mở thẻ. Và tất nhiên, để thành công thì nó còn phụ thuộc vào khả năng tài chính của khách hàng, tổ chức tín dụng. Thường thì các trường hợp thành công đều là mở thẻ tín dụng, thẻ dành cho tổ chức, doanh nghiệp.

Tận dụng chương trình khuyến mại

Nếu không thể miễn phí thường niên được thì giải pháp tốt nhất chính là tận dụng các chương trình ưu đãi của ngân hàng. Trong khi chương trình diễn ra thì chủ thẻ hãy tích cực mua sắm, có thể là bạn sẽ áp dụng những voucher giảm giá từ ngân hàng hoặc chi tiêu để được hoàn tiền nhằm bù đắp cho những khoản phí bị trừ trước đó.

Trên đây là những thông tin liên quan tới các loại phí thường niên, phí duy trì của ngân hàng. Hy vọng rằng với những chia sẻ này thì Vega Fintech có thể góp phần giúp khách hàng giảm bớt các loại phí dịch vụ này.

Bài viết mới nhất

-

Chấm điểm tín dụng công dân trên nền tảng dữ liệu dân cư

-

Cách đơn giản để doanh nghiệp xác minh danh tính khách hàng

-

Vai trò của giám sát liên tục trong quá trình eKYC

-

Vai trò của eKYC và Verify Chip đối với doanh nghiệp

-

Phân loại giao dịch dân sự và các biện pháp xác thực tối thiểu

-

Các loại xác thực sinh trắc học trong giao dịch, thanh toán

Bài viết liên quan

-

Neobank là gì? Cách mở tài khoản Neobank nhanh nhất

-

Lãi suất thẻ tín dụng VIB [Mới nhất 2024]

-

Cập nhật phí duy trì tài khoản Techcombank mới nhất

-

Biểu phí duy trì tài khoản ngân hàng BIDV mới nhất

-

Phí duy trì tài khoản MB Bank - Cập nhật mới nhất

-

IBAN là gì? Mã IBAN của các ngân hàng lớn tại Việt Nam